Entenda o que é o IPCA, como ele impacta seus investimentos e veja exemplos de ativos indexados ao índice disponíveis nas corretoras.

Guia completo: O que é o IPCA e como ele afeta seus investimentos

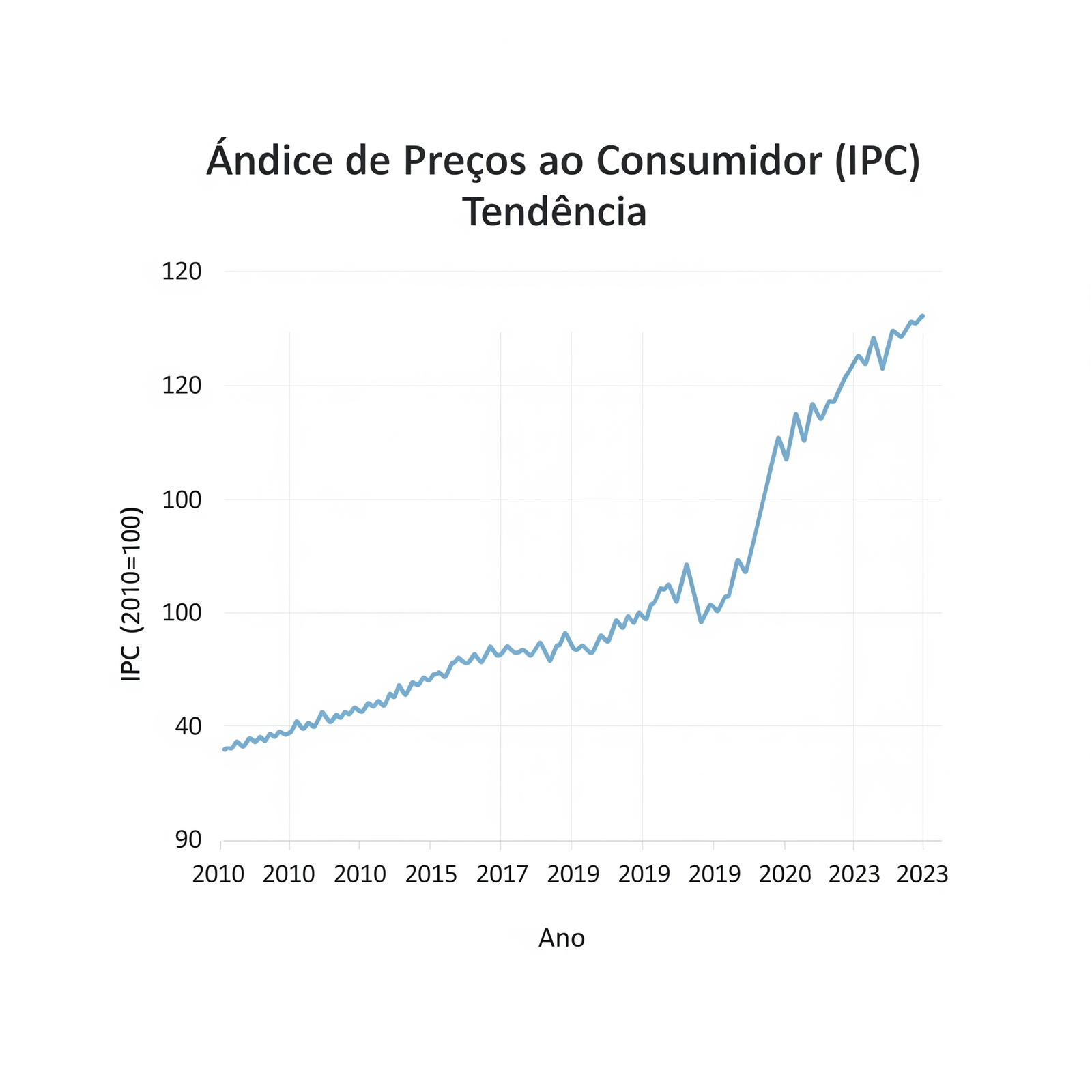

O IPCA (Índice Nacional de Preços ao Consumidor Amplo) é o principal indicador de inflação no Brasil, calculado mensalmente pelo IBGE. Ele mede a variação de preços de uma cesta de bens e serviços consumidos por famílias com renda entre 1 e 40 salários mínimos. Ele coleta mensalmente os preços de mais de 400 mil produtos e serviços em estabelecimentos comerciais, prestadores de serviços, domicílios e concessionárias de serviços públicos em 11 regiões metropolitanas do Brasil, além de outros centros urbanos.

Com base nesses dados, o IBGE calcula a variação média dos preços de uma cesta de consumo das famílias com renda entre 1 e 40 salários mínimos. Essa média é o valor do IPCA mensal. Em outras palavras, o IPCA mostra se a vida está ficando mais cara ou mais barata para o brasileiro comum.

Mas você sabia que esse índice também influencia diretamente seus investimentos financeiros?

Neste artigo, vamos explicar de forma acessível o que é o IPCA, como ele impacta os diferentes tipos de investimento, se há tributação envolvida e quais são os ativos mais lucrativos indexados a esse indicador.

Como o IPCA influencia os investimentos?

O IPCA é o termômetro da inflação no Brasil. Quando ele sobe muito, o poder de compra das pessoas diminui, e o Banco Central pode agir aumentando a taxa Selic para conter a inflação.

Esse movimento afeta diversos investimentos. Veja como:

1. Renda Fixa IPCA+

Esses investimentos rendem a variação do IPCA + uma taxa fixa. Exemplo:

- Tesouro IPCA+ 2035 (NTN-B Principal)

- Tesouro IPCA+ com Juros Semestrais

- Debêntures incentivadas IPCA+

✅ Vantagens:

- Proteção contra a inflação

- Rentabilidade previsível no longo prazo

- Boa opção para aposentadoria

❌ Desvantagens:

- Volatilidade de curto prazo

- Imposto de Renda regressivo (15% a 22,5%)

💡 Esses títulos estão disponíveis no Tesouro Direto e em diversas corretoras como XP, NuInvest, Inter e BTG.

2. Fundos de inflação

Fundos multimercado ou de renda fixa que aplicam majoritariamente em ativos atrelados ao IPCA. Alguns exemplos:

- Itaú Renda Fixa IPCA

- BB Progressivo IPCA

- Trend Inflação Longo Prazo (XP)

✅ Vantagens:

- Gestão profissional

- Diversificação

❌ Desvantagens:

- Taxa de administração

- Imposto de Renda e IOF (em resgates até 30 dias)

3. Previdência Privada PGBL/VGBL IPCA+

Planos de previdência que aplicam em títulos públicos indexados ao IPCA.

✅ Boa opção para aposentadoria e planejamento sucessório

❌ Pode ter altas taxas de carregamento e administração

Investimentos impactados indiretamente

O IPCA também afeta os seguintes investimentos, ainda que indiretamente:

| Investimento | Impacto com IPCA em alta |

|---|---|

| Ações | Custos das empresas aumentam, podendo reduzir lucros |

| Fundos Imobiliários (FIIs) | Aluguéis tendem a ser reajustados pelo IPCA, valorizando os fundos |

| Poupança | Mantém rendimento fixo (pode perder para inflação) |

| CDBs, LCIs e LCAs prefixados | Perdem atratividade em cenário inflacionário |

🧾 Tributação sobre investimentos IPCA+

A maioria dos ativos indexados ao IPCA estão sujeitos a:

- Imposto de Renda regressivo:

- 22,5% (até 180 dias)

- 20% (181 a 360 dias)

- 17,5% (361 a 720 dias)

- 15% (acima de 720 dias)

- IOF: apenas se o resgate for feito em até 30 dias.

⚠️ Importante: LCIs e LCAs atreladas ao IPCA são isentas de IR para pessoas físicas, pelo menos até o final de 2025. A partir de 1º de janeiro de 2026 incidirá uma alíquota de 5% na fonte sobre os rendimentos. Já outros ativos como CDBs, Tesouro Direto e outros títulos de renda fixa adotarão uma alíquota única de 17,5%, independentemente do prazo da aplicação. A tabela acima é válida até dezembro de 2025.

Vale a pena investir em ativos indexados ao IPCA?

Sim, especialmente em momentos de alta inflação ou quando o investidor busca proteção de longo prazo. Eles são ideais para formar reservas, planejar a aposentadoria ou garantir o poder de compra ao longo do tempo.

Cenários onde IPCA+ é recomendado:

- Aposentadoria (Tesouro IPCA+ 2035 ou 2045)

- Planejamento de longo prazo

- Proteção do capital contra perda de valor real

Existem outros índices econômicos no Brasil, que serão abordados em artigos futuros, mas aqui fica uma amostra a seguir dos mais importantes:

Quem calcula os principais índices econômicos no Brasil

| Índice Econômico | Objetivo | Órgão Responsável |

|---|---|---|

| IPCA | Medir a inflação oficial para famílias de 1 a 40 salários | IBGE (Instituto Brasileiro de Geografia e Estatística) |

| INPC | Medir a inflação para famílias de até 5 salários mínimos | IBGE |

| IGP-M | Índice usado em reajustes de aluguéis | FGV (Fundação Getulio Vargas) |

| IGP-DI | Medir variação de preços do setor produtivo | FGV |

| Selic | Definir os juros básicos da economia | Copom/Banco Central do Brasil (BCB) |

| CDI | Taxa média dos empréstimos interbancários | CETIP/B3 |

| IPAM | Medir a inflação dos alimentos ao produtor | FGV |

| INCC | Medir a variação de custos da construção civil | FGV |

| Taxa de câmbio (dólar) | Medir o valor do real frente ao dólar | Banco Central do Brasil (BCB) |

Conclusão

Entender o IPCA é essencial para proteger e valorizar seu dinheiro. Ele não é apenas um indicador do custo de vida — é um guia estratégico para tomar decisões de investimento mais conscientes.

Aproveite os ativos indexados ao IPCA para proteger seu patrimônio da inflação e diversificar sua carteira com inteligência, lembrando que, em ativos pré-fixados não há o risco de sua carteira desvalorizar, no entanto se houver aumento do valor do índice em tela, sua carteira não irá lucrar de acordo com o reajuste.

Interesting analysis! Seeing a lot of Filipino players embracing online casinos-platforms like jljl13 app download apk are making it super accessible with GCash & PayMaya. Smart move focusing on local preferences! Good read.